Prof. Dr. Atila BAĞRIAÇIK

Ar-Ge, Yenilik ve Tasarım Hibe Fonları,

Tasarım/Ar-Ge Merkezi Uygulayıcısı, YMM

18/08/2021

Güncelleme Tarihi: 17/11/2022

1) TASARIM MERKEZİNİN AR-GE MERKEZİNDEN FARKLILIĞI

– Tasarım Merkezi Proje Faaliyeti denilince bizce “Araştırması yada Ar-Ge’si firma içinde ve dışında daha önceden tamamlanmış prototip ürünün, farklı müşteri gruplarının değerleri, ihtiyaçları göz önüne alınarak ürünün işlevsel özelliklerinde, malzemesinde, teknik özelliklerinde, performansında yada kullanım kolaylıklarında sınırlı ölçüde de olsa araştırma çalışması yapılıp mukayeseli yenilik sağlayarak, tasarım oluşturma ve doğrulama ile prototipini gerçekleştirme faaliyetidir”.

Bazı örnekler:

– Firma (ya da müşterisi) kış aylarında kullanılmak üzere kaymayı azaltıcı bir lastik hamuru formülasyonu geliştirmek için Ar-Ge projesi sonucu bir ürün elde etmiş olabilir, bu Ar-Ge projesi ile alakalı harcamalar Ar-Ge Merkezinin harcama ve gideridir. Ancak, bu aşamada firma faaliyetlerini durdurmayıp değişik müşterilere farklı lastik diş formu ile kamyon, otomobil veya motosikletlerde kullanılabilecek ürün tasarlanması yaparak piyasaya yeni ürünlerini sunmaktadır. Bu faaliyetler Tasarım Merkezinin konusu olup, ilgili harcama ve giderler de Tasarım Merkezinin kapsamına girmektedir.

– Örneğin dış cephe boya formülasyonunu Ar-Ge projesi ile geliştiren firma, ihracat müşterisinin isteği üzerine bazı katkı maddeleri katarak kir tutmayan veya yağmurda suyu akıtan boyaları, kullanıcı isteklerine göre farklı ölçülerde tasarlayarak üretebilirler.

– Örneğin otomotivde kış şartlarında sessiz ve titreşimi sönümleyen bir motor takozunu Ar-Ge projesi kapsamında geliştiren firma, farklı markalar için, ölçülerinde değişiklikler yaparak aynı formülasyon ile farklı markalara ürün tasarlayabilirler.

– Tekstil sektörü için örnek verecek olursak, Ar-Ge projesi ile kir tutmayan kumaş geliştiren firma, gömleklik veya dış giyim için farklı kalınlıklarda ürünleri müşteri isteklerine göre tasarlayabilir ve piyasaya yenilik olarak sunabilir.

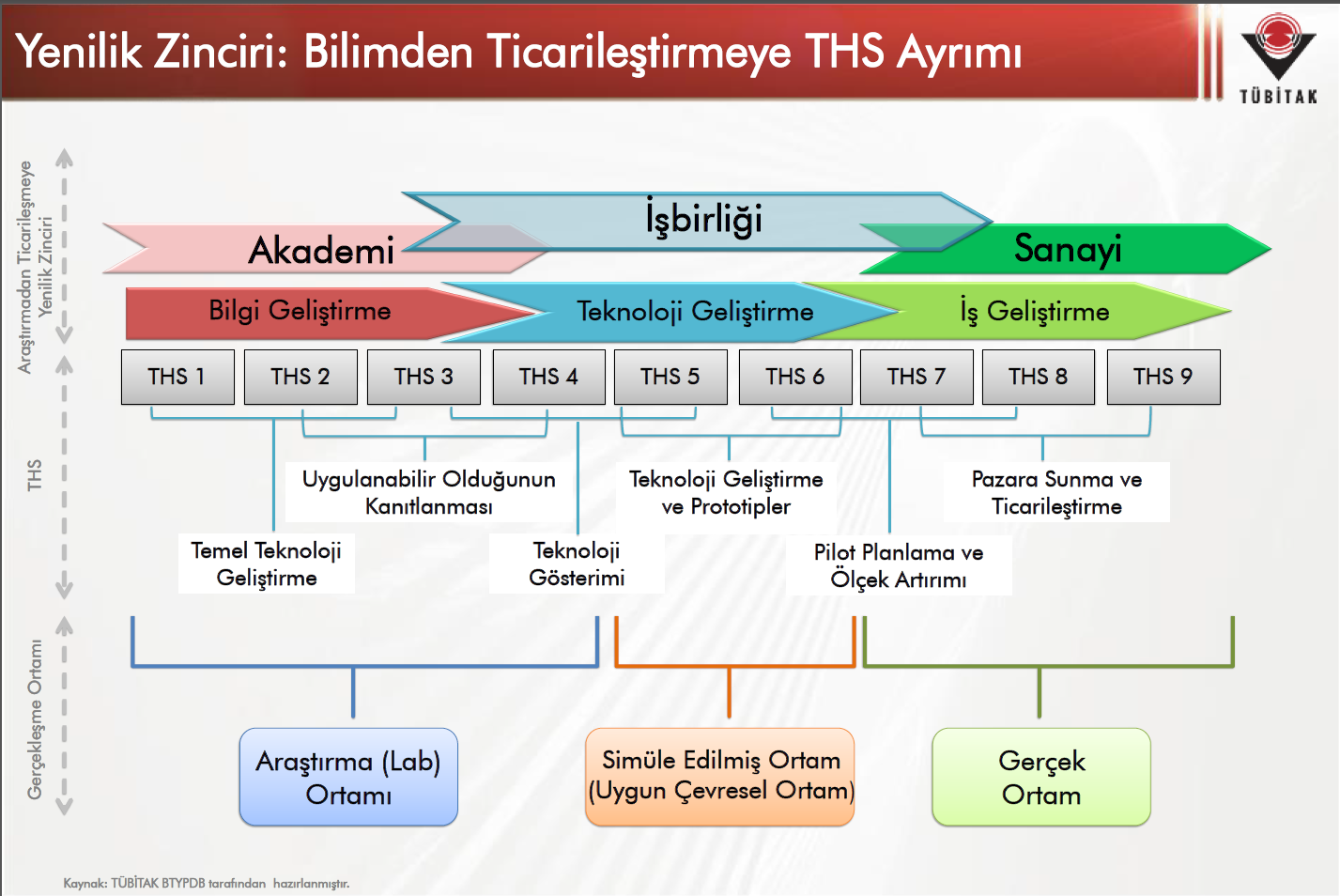

– Ar-Ge projelerinin bu seviyelerin 1-5 arası olduğunu, yenilik faaliyetlerinin minimum 6’ıncı seviyeden başladığını, 1-5 arası seviyelerin alt kırılımında; TRL 1-literatür tarama, TRL 2-3 uygulamalı araştırma, TRL 4-5 deneysel geliştirme(teknoloji geliştirme ya da tasarım ve doğrulama). Yenilik TRL 6-9 arası, TRL 6 prototipin yada pilot tesisin çalışma ortamına benzetilmiş ortamda denenmesi, TRL 7 prototipin/pilot tesisin gerçek çalışma ortamında denenmesi, TRL 8 gerçek ürünün testi, TRL 9 gerçek ürünün kullanım yerinde kullanım koşullarında geçerliliğinin kanıtlanması. Bu işlemler tamamlandıktan sonra, ticarileşmeye yönelik seri üretim şartlarında ekonomik ölçekli üretime sıra geliyor.

FRASCATİ 2015’E GÖRE AR-GE YAZILIMINA ÖRNEKLER:

– Yeni işletim sistemleri, programlama dillerinde iyileştirmelerin gerçekleştirilmesi.

– Mevcut teknolojiler üzerine yeni araştırma motorlarının tasarımı ve uygulanması.

– Network ya da sistemlerin yeni mühendislik çalışmalarında hardware ile software arasındaki çelişkilerin giderilmesi faaliyetleri.

– Yeni teknolojiler üzerine daha etkin algoritmaların yaratılması.

– Yeni güvenlik ve şifreleme tekniklerinin yaratılması.

Not: Yazılımdaki ilerlemeler genellikle devrimci olmaktan ziyade artımlıdır (incremental). Bu nedenle, bir yükseltme, ekleme veya mevcut bir programda veya sistemde değişiklik yapılması durumunda Ar-Ge olarak sınıflandırılabilir.

AR-GE OLMAYAN ÖRNEKLER:

2) OPTİMAL PERSONEL SAYISI

– Bizce Tasarım Merkezinde ortalama 3-4 arası mühendis, 7-8 meslek lisesi ve meslek yüksek okulu mezunu teknisyen ile teknik kadronun %10 unu aşmayan bir destek personel (muhasebeci, satın almacı ve pazarlamacı gibi) olmak üzere 14-15 personel yeterli. Personel başına en az 10 m2 den 150 m2 ofis ve laboratuvar lokasyon olarak gerekiyor, giriş çıkışlar turnike ya da kartlı vb ile kayıt için kamera uygun.

3) TAM ZAMAN EŞDEĞER TASARIM PERSONELİ SAYISININ HESABI

– Tasarım merkezi için en az 10 tam zaman eşdeğer tasarım personel sayısının olması gerekiyor. Bunun hesabı için, Tasarım merkezi bünyesinde bulunduran işletmenin Üçer aylık geçici vergilendirme dönemleri esas alınır.

Örnek: Tasarım merkezinde 3 aylık geçici vergi döneminde;

5 kişi 28’er gün = 140×3= 420 gün.

6 kişi 25 gün =150 x 3= 450 gün

3 kişi de 20 gün = 60×3= 180 gün

olmak üzere merkezde toplam 14 personel çalışıyor (günde pazartesi-cuma 9 saat yada pazartesi –cumartesi 7,5 saat, haftada 45 saat normal çalışma süresi). Aylık toplam 350 gün, 3 aylık 1.050 gün çalışılıyor, 90’a bölersek 11,66 tam zaman eş değer Tasarım personel sayısı bulunur ve sorun yoktur. Önemli olan 10’nun altına düşmemesidir. Bu sayının firma tarafından devamlı kontrol edilip ilgili belgelerin muhafaza edilerek yapılacak denetimlerde bu hususun tevsik edilmesi gerekir.

Ar-Ge Kanununun 4. Maddesine göre, Kanunda öngörülen şartları taşıdıklarına ilişkin tespitler en geç Bakanlıkça iki yıllık süreler itibarıyla yapılır.

– Örneğimize göre kısmi çalışma yapan tam zamanlı tasarım personelinin stopaj, SGK teşviki çalıştığı güne göre hesaplanır, tasarım dışındaki zamana ait ücret giderleri diğer ilgili faaliyet giderlerinde gösterilir.

– Ortalama alındığı için üç ayın herhangi bir ayında 10’nun altında kalınabilir, önemli olan 3 aylık ortalamada 10’nun altına düşmemek.

– Tam zamanlı olarak çalışanların hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu teşvik kapsamında değerlendirilir. Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler bu teşvikten faydalanamaz. Tasarım faaliyetlerinde kısmi zamanlı olarak çalışan personelin hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 2429 sayılı Kanunda belirtilen tatil günlerine isabet eden ücretleri gelir vergisi stopaj teşvikinin uygulamasında dikkate alınmaz.

TASARIM MERKEZİ UYGULAMASINDA EDİNDİĞİMİZ BAZI TECRÜBELER

4) MERKEZ DIŞINDA GEÇİRİLEN SÜRELER

– Merkez dışında aşağıdaki konularda geçirilen süreler, devam etmekte olan tasarım projeleriyle ilişkilendirilmek suretiyle Bakanlık portalına girilip onaylanmak suretiyle, merkezde geçen süreler olarak kabul edilir:

a) Laboratuvar, analiz, test ve deney çalışmaları.

b) Diğer Ar-Ge veya tasarım merkezlerinde yapılan çalışmalar.

c) Saha araştırması.

ç) Prototip geliştirmeye yönelik faaliyetler.

d) Projelerde görev alan personel ile sınırlı olmak kaydıyla bilimsel içerikteki etkinlikler.

Tasarım Merkezi personeller için projelerle ilişkili görevlendirme ve iş paketleriyle uyumlu 21 Temmuz 2022 tarih 31899 sayılı Resmi Gazete’de yürürlüğe giren hükme göre, uzaktan çalışılan sürelerin toplam içindeki payı %75’e çıkarılınca , ya personel bazında % 25 ya da total personel bazında %25’lik kısma tekabül eden personel haftada 45 saat merkez ya da bölgede tam zamanlı eksiksiz çalışırsa, tüm personel SGK, Stopaj, Damga Vergisi istisnasından yararlanacaklardır.

– Burada önemli olan uygun tasarım projeleri bulup onaylatılarak dışarıda geçen süreleri iş paketleri ile örtüştürmektir. Ayrıca muhasebe kayıtlarının doğru yapılması esastır.

– Tecrübemize göre tasarım merkezi başvurusu yapılırken ve sonrasındaki süreçte devam eden projelerin sayısının ortalama 10 civarında olması uygundur. Tasarım Merkezi Belgesinin süresi 3 yıl olup, sonrasında uzatma söz konusu olduğu dikkate alınarak bu süre içinde firmanın yeni tasarım projelerini sisteme girerek onaylatması mümkün.

5) FİRMANIN OLASI KAZANCI

– Tasarım merkezinde; personelin muhtasar vergisine %80-95 arası stopaj istisnası, SGK işveren payının yarısına muafiyet ile tasarım projeleri için yapılan harcamaların geçici vergi ile kurumlar vergisi beyannamesinde vergi matrahından %100 tasarım indirimi uygulaması şeklinde vergisel avantajları vardır. Ayrıca biten tasarım projelerinin harcama ve giderleri için haklar ya da bünyede kullanılmak üzere süreç makine-teçhizat-yazılım-donanım oluşmuşsa aktifleştirme yoluyla örneğin 5 yıllık sürede amortisman gideri de kardan düşülür.

– Deneyimlerimize göre başvuruda üç yıllık ruhsat süresi için 10’nun altına düşmeyen tasarım projeleri için yıllık toplam harcama ve gider toplamı 1-1,5 milyon TL civarında olabileceğini varsayarak; firmanın olası kazançlarını aşağıdaki şekilde örnekleyebiliriz.

– 1 milyon X %23 vergi oranı ile ortalama 230 bin kurumlar vergisi avantajı,

– 14 – 15 personele ait SGK işveren prim payının yarısı ile (yani genelde %7,75) ve stopaj istisnası desteği (teknisyen ve mühendisler için %80, yüksek lisansı bitirenler için %90, doktoralı için %95) yıllık toplam 150 bin TL,

– Projesi biten 1 milyon Ar-Ge harcamasının aktifleştirilerek 5 yılda amortisman yoluyla itfası ile yıllık yaklaşık 40-50 bin TL vergi avantajı

– Böylece toplam firmaya yıllık yaklaşık 400 bin TL yada aylık 30 bin TL civarında menfaat sağlanmaktadır. Bu bağlamda merkez kurarak sadece vergisel teşviklerden yararlanılmaktadır.

– Hibeler için Tasarım Merkezi projelerine dahil edilmeden TÜBİTAK ve KOSGEB’e adam/ay oranları dikkate alınmak suretiyle başvurulabilinir.

6) SİPARİŞE DAYALI TASARIM PROJESİ

– Tasarım merkezi başvuru formatında tanımlanan projelerden biri, fikri mülkiyet hakkı müşteriye ait olarak sipariş üzerine tasarım projesi olmalı. Bu şekilde sipariş öncesi numune çalışma masraf ve giderleri fatura edilip yurt içi müşteri olması durumunda fatura bedelinin %50:50 oranında, yurt dışı olması durumunda faturanın tamamı %100’ü Ar-Ge indirimi olarak vergi matrahından düşülüyor. Böylece merkez, sadece kendi ihtiyacı için değil aynı zamanda piyasaya da çalışan kar merkezi haline dönüşerek ekonomiye ve topluma önemli teknolojik katkı sağlıyor.

7) PERFORMANS KRİTERLERİ

– Aşağıda gösterilen performans kriterlerinden birinde en az %20 artış sağlanarak, bir önceki yıla göre arttırılan tasarım harcamalarının yarısı da %100 Ar-Ge indirimi olarak vergi matrahından düşülüyor.

Kaynak: Bilim, Sanayi ve Teknoloji Bakanlığı’nın “Ar-Ge Reform Paketi ve İkincil Mevzuatı” (http://btgm.sanayi.gov.tr/userfiles/file/arge%20reform%20paketi/5746%20Say%C4%B1l%C4%B1%20Kanun%20ve%20Uygulama%20Y%C3%B6netmeli%C4%9Fi%20Sunumu%20.pdf

– Döner sermaye kesintisinin kalkması nedeniyle merkezde kısmi zamanlı üniversite hocasının istihdamına gidilerek, üniversite-sanayi iş birliğine önem veriliyor.

8) GENEL GİDERLER VE HİZMET ALIMLARI

– Tasarım merkezlerinin kira, su, enerji, bakım-onarım, haberleşme, nakliye giderleri ile bu merkezlerde kullanılan makine ve teçhizata ilişkin bakım ve onarım giderleri gibi bu merkezlerde yürütülen faaliyetin devamlılığını sağlamak için yapılan giderleri kapsar.

– Ar-Ge, yenilik veya tasarım faaliyetlerine ilişkin sigorta giderleri, kitap, dergi ve benzeri bilimsel yayınlara ait giderler de bu kapsamdadır. Ancak, büro ve kırtasiye gibi sarf malzemelerine ilişkin giderler bu kapsamda değerlendirilmez.

– Ar-Ge veya tasarım merkezlerine ilişkin olarak hesaplanan kira veya amortisman, su ve enerji giderleri hariç olmak üzere çeşitli kıstaslara göre ortak genel işletme giderleri üzerinden hesaplanacak paylar bu kapsamda değerlendirilmez.

– Yönetmeliğe göre, normal bakım ve onarım giderleri hariç olmak üzere, tasarım faaliyetleriyle ilgili olarak işletme dışında yerli veya yabancı diğer kurum ve kuruluşlardan alınan; mesleki veya teknik destek, test, laboratuvar ve analiz hizmetleri ile bu mahiyetteki diğer hizmet alımları kapsamında yapılan ödemelerdir. Bu şekilde alınan hizmetlere ilişkin harcamalar, proje kapsamında gerçekleştirilen toplam harcama tutarının yüzde ellisini geçemez.

– Geçerse; Sadece kabul edilen %50’lik kısmı 263 hesaba Ar-Ge gideri olarak kaydı yapılıp, aşan kısım ilgili diğer gider hesaplarında gösterilir.

9) TASARIM MERKEZİ İÇİN KDV İSTİSNASI

Tasarım Merkezi altyapısı için ihtiyaç olan makine ve teçhizat, laboratuvar ve test cihazları alımında KDV İstisnasından yararlanmak için bağlı olunan vergi dairesinden alınacak “istisna belgesi” alıp tedarikçiye ibraz edilmesiyle KDV’den istisna sağlanmaktadır.

Tasarım merkezi için kullanılmak üzere aşağıdaki listede yer alan 12 haneli makine ve teçhizatın yerli ve ithal tedariki halinde KDV’den muafiyet sağlanması ile faydalı ömür sürelerinin yarısı dikkate alınmak suretiyle amortisman hesaplanarak amortisman giderlerinin yüzde yüz arttırılması.

http://www.resmigazete.gov.tr/eskiler/2018/05/20180525-11.htm

http://www.gib.gov.tr/node/130524

10) VERGİ, RESİM VE HARÇLAR

– Doğrudan Ar-Ge ve yenilik veya tasarım faaliyetlerine ilişkin olan ve gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınabilen vergi, resim ve harçları ve bu faaliyetlerin yürütüldüğü taşınmazlar için ödenen vergiler ile benzeri vergi, resim ve harçları kapsar.

– Vergi resim ve harçlarla ilgili olarak örneğin motorlu taşıtlar vergisi (MTV) bir vergi olmasına rağmen bazı araçların bu arada binek otomobillerinin MTV’si kanunen kabul edilmeyen gider olduğundan, Tasarım gideri olarak dikkate alınmaz.

11) PERSONEL TAŞIMA VE YEMEK GİDERLERİ

– Personel Taşıma giderleri ile işyerinde verilen yemek giderleri stopaja tabi brüt ücret içinde yer almadığından stopaja tabi ücret gideri olarak kabul edilmediği gibi, Ar-Ge indiriminde de ücret gideri olarak kaydedilmemeli, Ar-Ge indirimine tabi genel gider olarak kaydedilmelidir.

– Yönetmelikte genel gider olarak belirtilen nakliye gideri, malzeme maliyetine dahil edilmemişse genel gider sayılır, malzeme maliyetine dahil edilmişse, genel gider olmaktan çıkarak sarf edilen malzemenin maliyetinin içinde yer almış olur.

12) TASARIM MUHASEBESİ

– Tasarım Muhasebesinin mevcut muhasebe sistemi içerisinde ayrı bir alt sistem olarak bağımsız şekilde yapılandırılması ve bu yolla mali teşviklerin sıhhatli olarak yürütülmesi sağlanmalıdır. Bize göre Ar-Ge muhasebesinin tali hesaplarının aşağıdaki şekilde olması uygundur:

750.10 Tasarım Merkezi Personel Giderleri

750.10.001 Ödenecek Net Ücret

750.10.002 %15 Sigorta Primleri İşçi Hissesi

750.10.003 Terkinler Sonrası Ödenecek Vergi

750.10.004 %7,75 Sigorta Primi İşveren Hissesi

750.10.005 %2 İşsizlik Sigortası İşveren Hissesi

750.10.006 SGD Primi

750.20 Malzeme Sarfları

750.20.001 xxxx

750.20.002 xxxx

750.30 Dışarıdan Sağlanan Fayda ve Hizmetler

750.30.001 Diğer giderler olarak yazılmaz, gider isimleri yazılacak

750.30.002 Personel Taşıma Giderleri Ar-Ge indirimi kapsamında gider değildir.

750.40 Genel Giderler

Yönetmelikte belirtilen giderlere ait tali hesaplar isim isim açılacak.

(Hangilerine ait gider olursa o tali hesap kullanılmak üzere).

13) NAZIM HESAPLAR

– Faydalanılan Ar-Ge indirimi ve devreden Ar-Ge indiriminin firma kayıtlarında yer alarak belgelenmesi gerekir, bunun için nazım hesaplar kullanılabilir. Devreden Ar-Ge indirimi yıllık olarak endekslenir. Geçici dönemlerde Ar-Ge indirimi vergi matrahından indirilmeyebilir, indirilmediği takdirde hak kaybına uğranılmaz, yıl sonunda tamamı indirilebilir. İndirilemeyen ve dolayısıyla devreden Ar-Ge indirimi bulunursa endekslenmiş tutarıyla Kurumlar Vergisi beyannamesinin ilgili satırında ve beyanname eki bildirim tablosunda gösterilmesi gerekir.

14) AKTİFLEŞTİRME VE İTFA ŞEKİLLERİ

– Ar-Ge harcama ve giderleri aktifleştirilecektir diye doğrudan doğruya 263 nolu Araştırma ve Gelişme Giderleri kebir hesabına kaydedilmemelidir. Önce 750 Araştırma ve Geliştirme Giderleri hesabına kaydedilip, 751 nolu hesapla 263’e yansıtılmalıdır. Proje tamamlandığında 750 ile 751 hesaplar ters madde ile kapatılmalıdır.

263 de tamamlanıp birikmiş olan harcama bir gayri maddi hak olarak sonuçlanmışsa,5 yılda ayrılacak amortismanlarla itfa edilir. Yıllık amortisman payı önce yine 750 hesaba kaydedilir, 751 yansıtma hesabıyla 630 araştırma ve geliştirme hesabına atılır. Dolayısıyla yıl sonunda da 630 Araştırma ve Geliştirme Giderleri hesap bakiyesi 690 Dönem Karı veya Zararı hesabına aktarılarak kapatılır. Şayet 263 hesapta biriken harcamalardan oluşan gayri maddi hak için patent ya da faydalı model alınmışsa, 260 haklar hesabına alınır ve bu hesaptan yine 5 yıl amortisman yoluyla itfa edilir. İtfa edilmesinde yine 750, 751 ve 630 hesaplar kullanılır. Gayri maddi hak için incelemeli patent ya da olumlu raporlu faydalı model belgesi alınmış ise, bunların satışından elde edilen kazancın %50 si kurumlar vergisinden istisna olup, belgenin devredilmesi halinde KDV’den de istisnadır.

– Bu gayri maddi hak satılırsa, bedeli 602 diğer gelirler hesabına kaydedilmelidir, 263 ya da 260 hesap tutarı 623 Diğer Satışların Maliyeti hesabına taşınmalıdır. Gayri maddi hak kiralanırsa, kira bedeli 602 hesaba kaydı yapılırken, 268 Birikmiş Amortisman Hesabında takip edilecek, ayrılan amortisman tutarları 622 nolu hizmet maliyeti hesabına kaydedilmelidir.

– 263 hesapta fiziki iktisadi bir kıymet elde edilmişse ve süreçte kullanılacak ise 253 Tesis, Makine ve Cihazlar hesabına aktarılarak kendine uyan ekonomik ömrüne göre amortisman ayrılır. Eğer satılması öngörülmüşse örneğin 256 Diğer Maddi Duran Varlıklar hesabına aktarılarak, satıldığında bu hesaptan çıkarılır.

15) TASARIM PROJESİNİN GERÇEKLEŞMEMESİ

– Yönetmeliğe göre herhangi bir zorunlu nedenle Ar-Ge projesinin gerçekleşmemesi halinde harcamaların tamamı bir defada gider yazılır, ancak daha önceki dönemlerde uygulanan Ar-Ge indirimi, stopaj ve SGK teşvikleri geçerlidir, geriye dönülerek bu konuda müeyyide uygulanmaz.